ジョージアはアジアとヨーロッパの中間に位置する人口400万人弱の経済規模の小さな国です。

近年では、雄大な自然と古代シルクロードによりもたらされた多様な文化、そしてワイン発祥の地として観光業が盛んです。日本のパスポートであれば、ビザなしで1年間の滞在が可能になっています。

また、ジョージア政府は外国企業の誘致に力を入れており、その結果、世界銀行が作成した「ビジネスがしやすい国ランキング2020」で190ヵ国中第7位に選出されています。ここでは、ジョージアが日本からの移住先として向いているのかを税金を中心に見ていきたいと思います。

Contents

原則的な法人税のルール

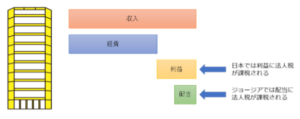

ジョージアの法人税についての原則的なルールは利益に課税される日本の法人税と異なり、特殊な計算方法によって算出されます。

ジョージアの法人税はエストニアをモデルが採用されている

2017年よりジョージアの法人税のルールが一新され、エストニアが採用している法人税制をモデルにした税制が適用されることになりました。

この新しい税制では「利益を配当した時に法人税が課税されるルール」が適用されています。そのため、法人は利益を出した年度ではなく配当を行った時に法人税が課税されるため、原則的に配当を行わなければ法人税が課税されません。

この税制の利点は、利益を設備投資に利用すれば法人税が課税されることがないことです。例えば、日本で100万円の利益がでた場合、法人税等で約30%の30万円を納税し、残りの70万円を設備投資に利用することができます。

しかし、ジョージアの法人税制では利益の100%である100万円を設備投資に利用することができるため、早いスピードで事業を成長させることができるのです。

法人税率は一律15%

法人が配当を行った場合の法人税率は一律15%となります。加えて、配当を受けた個人は配当金額の5%を配当税として納税しなければなりません。

原則的に「配当しなければ法人税は納税しなくていい」のですが、ジョージアでは配当の考え方が広義にわたるため注意が必要です。経費として支払った費用が税法上、会社の経費として認められず配当とみなされてしまい、法人税+配当税が課税されることもあります。配当とみなされる支出には次のようなものがあります。

・経済活動に関係なく発生した費用

・無料で配布するものに関する費用

・特定の制限を超える費用

特定の制限を超える費用とは、特定の費用で定められている金額を超えるものについては超過した部分が経費とならず配当とみなされるもののことです。

例えば、交際接待費は総収入(または総支出)の1%までの制限、固定資産の修繕費は簿価の5%の制限、寄付金は利益の10%までの制限などがあります。

原則的な所得税のルール

ジョージアの所得税は、所得に対して一律20%が原則になります。日本の所得税は所得が多ければ多いほど税率が高くなる累進課税が採用されているのに対し、ジョージアでは20%の定率税であることが特徴です。

| 所得の種類 | 税率 |

| 給料所得(雇用による所得) | 20% |

| 事業所得 | 20%(ビジネスステータスを取得した場合を除く) |

| 配当所得 | 5% |

| 利子所得 | 5% |

| ロイヤリティ | 5% |

| 居住者が得る外国所得 | 免税 |

| 譲渡所得 | ・事業用ではない居住用の住宅で2年以上保有している場合は免税 |

| ・その他は財産の種類に応じて5%から20% |

定率税は所得が多い人の方が相対的な負担が少なくなるのに対し、低所得層に対して重税感の高い制度になります

所得によって異なる税率

原則的に所得税は20%になりますが、所得の種類によって税率が異なるものがあります。代表的な所得の種類と税率は次の通りです。住民税はありません。

給料所得(雇用による所得)の場合は、年金の支払いが必要になります。年金は雇用主が給料の金額の2%、従業員が2%を負担しなければなりません。

個人事業主に圧倒的に有利なビジネスステータス

ここまでは原則的な所得税のルールをご紹介しました。ジョージアの税制では、原則的なルール以外に、税制面でとても有利なビジネスステータス制度があります。

ビジネスステータスを取得することで個人事業主の税負担を少なくすることが可能です。

スモールビジネスステータス

ジョージアでは中小規模の個人事業主に対して「スモールビジネスステータス」が用意されています。このスモールビジネスステータスとは「総売上高に対して1%の税金を支払うだけで完結する特殊なステータスです」

・個人事業主であること

・禁止されている事業に該当しないこと(次項目を参照)

※スモールビジネスステータスを取得するためにジョージアの居住権は必要ありません。

スモールビジネスステータスで禁止されている事業

次の事業を行っている個人事業主はスモールビジネスステータスを取得することはできません。

・特定のライセンスが必要になる事業

・外貨両替業

・医療、建築業、法律事務所、公証事業、税理士業、コンサルタント事業

・貿易業

・ギャンブル事業

・上記に類似する事業

スモールビジネスステータスの効果

スモールビジネスステータスはシンプルかつ節税効果の高い制度です。例をあげてどれくらいの節税が可能になるのかを見ていきましょう。

例:年間の売上高が日本円で600万円、経費が100万円のITエンジニアの場合

・所得税354,000円

・住民税397,000円

・国民健康保険料412,000円

合計1,163,000円

・所得税60,000円

比べると一目瞭然ではないでしょうか。プログラマなどの経費があまり発生しない事業の場合は売上高を基礎に所得税を計算するスモールビジネスステータスが大変有利になります。

ただし、ジョージアには国民皆保険制度はありません。個人で医療保険へ加入する必要があります。医療保険の費用はプランによって異なりますが年間50,000円ほどかかるでしょう。また、年金の代わりに将来のための貯蓄も必要になるでしょう。

スモールビジネスステータスで売上高がオーバーした場合

スモールビジネスステータスは年間売上が500,000GEL以下の場合に適用されるステータスです。もし、年間の売上高が500,000GELを超過してしまった場合は、超過した部分の売上高に対して3%の所得税が発生します。

また、2年連続で500,000GELを超過した場合についてはスモールビジネスステータスが剥奪されますので注意しましょう。

マイクロビジネスステータス

マイクロビジネスステータスは、スモールビジネスステータスよりも小さい規模の事業を対象にしたビジネスステータスです。取得する要件はスモールビジネスステータスと同様ですが、年間の総売上要件が30,000GEL(約108万円、1GEL=36円計算)以下の場合に取得することができます。

マイクロビジネスステータスの税率は0%であるため、所得税の納付は必要ありません。ただし、申告書などの提出要件があります。

その他のビジネスステータス

ジョージアには個人事業者向けにスモールビジネスステータスとマイクロビジネスステータスが用意されています。法人についても業種によって様々なステータスが用意されています。一部をご紹介します。

バーチャルゾーンタックスベネフィット(Virtual Zone Tax Benefits)

バーチャルゾーンタックスベネフィットとはIT事業を行っている法人向けのステータスです。このステータスを取得することで、通常15%の法人税が0%に、VAT(消費税)18%が0%になるなどの税制優遇制度が受けられます。

ただし、税制優遇が受けられる制限がありますので注意が必要です。

国際企業ステータス(International Company Status)

国際企業ステータスは2020年の導入された新しいステータスです。対象になる事業はIT事業と海事事業になります。このステータスを取得することで法人税が0%、従業員に対する源泉徴収税が5%(通常20%)になるなどの税制優遇メリットがあります。

ここでご紹介した以外にも、特定の工業団地で事業を行うことで取得できるフリーゾーンステータスなどがあります。

仮想通貨の売却益には税金は課税されない

ジョージアの所得税の特徴の1つに「仮想通貨の売却益には税金は課税されないこと」があげられます。ジョージアは仮想通貨の売却益に対しての免税を公式に発表している国の1つです。

ジョージアはマイニングが盛んに行われている国

ジョージアは世界の仮想通貨業界では「小さな巨人」と呼ばれるほどマイニングが盛んに行われています。仮想通貨に対する緩い規制と水力発電による安価な電気料金によって外国のマイニング企業の誘致を行っています。

2018年にはアメリカのビットコインデータセンター事業を行っている大手BitFuryがジョージア国内にデータセンターを建設し、ジョージア国内の仮想通貨も盛り上がりを見せています。

個人の仮想通貨の売却益の所得税は0

ジョージアで個人が行う仮想通貨の売買により発生した売却益に所得税が課税されることはありません。仮想通貨の売却益の免税については2019年に財務省が公表している文書で明らかにされています。ただし、次のような場合には注意が必要です。

仮想通貨の売買を行った者が法人の場合

仮想通貨の売却益が免税になるのは「個人のみ」になります。仮に法人が仮想通貨の売却益を得た場合は、通常の収入と同じように「配当時に法人税が課税」されます。

仮想通貨の売買を行った者がスモールビジネスステータスを取得している場合

スモールビジネスステータスを取得している個人事業主が仮想通貨の売買を行う場合には注意が必要です。第一に仮想通貨の売買がスモールビジネスステータスで禁止されている事業である「外貨両替業」に該当する可能性があります。

そのため、仮想通貨の売買を行うとスモールビジネスステータスが剥奪されてしまうおそれがあります。

第二に仮想通貨の販売額が総売上に含められてしまう可能性が考えられます。スモールビジネスステータスの取得要件は総売上が500,000GEL以下に限りますので、仮想通貨を販売したことにより総売上が500,000GELを超えてしまい、売上高の3%の所得税が発生してしまう可能性があります。

また、2年連続で500,000GELを超過してしまうとスモールビジネスステータスを剥奪されるおそれがあります。

居住者の判定に注意

ジョージアでは183日以上国内に滞在することで税制上の「居住者」となります。

この183日という期間は暦で判断するのではなく、判断する時点から1年間さかのぼって183日以上ジョージア国内に滞在しているかどうかで判断します。

つまり、ジョージアに滞在して183日目以降の所得から所得税の納税義務が発生するのではなく、183日の時点でジョージアに入国した時点から183日までの納税義務が発生することになるのです。

反対に考えれば、ジョージアに入国して数日後に仮想通貨取引により売却益を得たとしても、ジョージアの税制上の居住者ではないため主とする居住地(おそらく日本)で申告義務が生じると思われます。

日本とジョージアのどちらで所得税の納税義務が発生するかは個々の状況によって異なります。例えば事務所や倉庫などのPE(恒久的施設)が日本にあると判断されれば日本での納税義務が生じることになります。国際税務に詳しい専門家に相談してみましょう。

安全に海外移住をしたい方へ

税の分野は毎年のように税制改正があり、素人の付け焼刃では節税目的で海外移住したつもりが脱税になっていることも多く、「国際税務」という非常に高度な知識が要求されます。

もしあなたがもっとも安全かつ効率的に海外移住をしようと考えているとしたら、行うことはただひとつ。

それは、「海外移住に強い専門家」に相談することです。

弊社では、監査法人や外資系コンサルティング、元国税庁出身など豊富なキャリアを持つメンバーが海外展開を全力で応援します。

なお、当社は海外移住などの国際税務に特化したアドバイザリー集団ですので、顧問税理士の方が別にいらっしゃっても構いません。

セカンドオピニオン(専門的意見)としてアドバイスさせて頂きます。是非、お気軽にお問い合わせください。